最新伦理片

最新伦理片

中原时报(www.chinatimes.net.cn)记者张端淑于娜北京报谈

百亿“赌局”崩盘!泰格医药净利润腰斩。

泰格医药(300347.SZ)2024年财报夸耀,公司营收与净利润双双大幅下滑,全年营收同比下降10.58%至66.03亿元,归母净利润骤降79.99%。这一弘扬主要受国内革新药研发需求萎缩、订单价钱竞争加重,以及非通常性损益项方针遭殃。其中,金融钞票公允价值变动成为净利润暴跌的主因,公司此前通过投资布局积攒的“CRO+投资”花式,因市集波动导致钞票价值缩水,径直影响当期利润,突显了该花式的收益与风险并存特征。

泰格医药自2015年起通过股权投资构建“投资+管事”生态,曾为事迹注入强盛能源(如2023年投资磋商收益占利润总数40.8%)。然则,2024年其握有的阿诺医药、万邦医药等上市公司股票因市集波动及公允价值计量层级颐养,导致非流动金融钞票价值大幅波动,遭殃净利润。尽管投资逻辑旨在通过绑定革新药企取得订单,但钞票高波动性败露了业务花式的脆弱性,激勉市集对其风险截止才智的担忧。

国内业务成为泰格医药2024年最大短板,营收同比下滑17.11%,毛利率下降4.91个百分点。行业融资窘境导致式样取消或展期,重迭价钱战加重,临床检会本事管事收入骤降23.75%。比拟之下,国外业务收入仅微降3.29%。然则,试验室管事等新业务增长乏力,重迭固定成本高潮,短期内盈利压力仍难缓解。将来,若何均衡国内业务配置与国外膨胀将成为要道挑战。

投资亏空致净利润骤降

据公司泄漏,买卖收入下滑主要受国内革新药研发需求减弱和订单价钱竞争影响,公司临床检会本事管事收入31.78亿元,同比下降23.75%。

利润方面,公司客岁归母净利润4.05亿元,同比下滑79.99%,主要受非通常性损益式样(如金融钞票公允价值变动)遭殃;扣非净利润8.55亿元,同比下降42.13%。

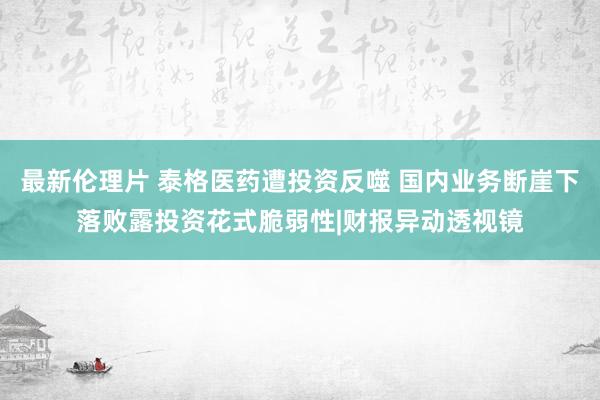

《中原时报》记者梳理贵寓发现,泰格医药在2020年至2024年时分,购买了不少的上市公司股票,这部分股票构成的其他非流动金融钞票,即是公司公允价值变动导致净利润大幅下滑的主要原因。

Wind数据夸耀,该类钞票以永远股权投资、金融钞票(包括答理家具、基金及上市公司股票)为主最新伦理片,其价值受市集波动及被投资企业估值变化影响权贵,具体变化如下:

贵寓夸耀,泰格医药自2015年起布局医药投资,通过与被投企业调和(如参与临床检会遐想、数据料理等),积攒了行业资源与信息上风。其投资逻辑包括,提前布局一级市集:泰格行为CXO(俗称医药外包)企业,能早期战役革新药企的研发进展,接受具备后劲的观点通过股权投资共享革新药上市后的收益。

这些投资曾为公司带来了可不雅的利润。公司2023年年报夸耀,非通常性损益中“握有或处分往复性金融钞票产生的公允价值变动损益及投资收益”缠绵约10.16亿元(6.78亿元+3.38亿元),占利润总数的40.8%。

从年报中不错看到,泰格医药投资了阿诺医药、万邦医药、君圣泰医药等上市公司股票。

泰格曾长入参与阿诺医药C轮、D轮融资,并鼓动其在纳斯达克上市。阿诺医药的肿瘤免疫管线(如AN2025、AN0025)与跨国药企(默沙东、罗氏等)调和,泰格通过投资可优先络续其临床检会式样,同期借助阿诺的国际化布局拓展国外业务。

同期,投资万邦医药、君圣泰医药这类革新药企,它们的研发需求可径直升沉为泰格的CRO(托付权术机构)订单,酿成“投资+管事”的闭环生态。

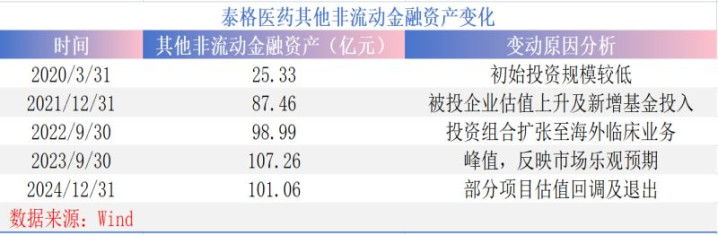

女优明星但是,跟着握股限售解禁,泰格医药这类钞票不得不由第二层级的公允价值转入第一层级的公允价值计量的其他非流动金融钞票。由于公允价值计量层级的颐养,该非流动金融钞票的公允价值变动将径直影响当期损益。

也就是说,这些钞票已成为泰格医药事迹的“不相识”身分。

奥优国际董事长张玥也领导投资者介意风险,他对《中原时报》记者暗示,“‘CRO+投资’花式在中国的CRO行业中并不特等,但这并不虞味着它是一种巨额存在的风险花式。泰格医药的非流动金融钞票高达101亿元,但投资业务亏空的原因可能有好多,包括市集波动、投资政策异常等。这种花式在某些情况下确乎可能成为高风险成本游戏,尤其是当投资业务与主买卖务磋商概略细或者衰退灵验的风险截止机制时。”

业务萎缩

除投资业务“折戟”外,2024年泰格医药本人的业务弘扬相同欠安。

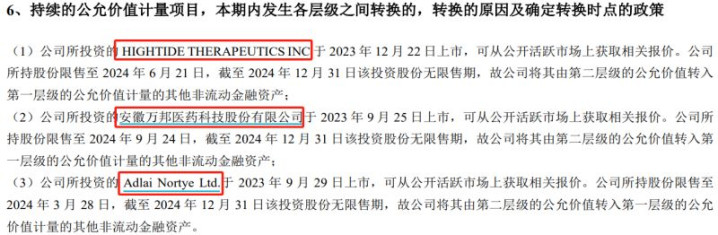

毛利率的彰着下滑很能发挥问题。

客岁,公司轮廓毛利率33.27%,同比下降4.91个百分点,主因国内临床运营订单单价下滑及部分式样隔断。

背后的原因是,客岁公司临床检会本事管事收入下降23.75%,而临床检会磋商管事及试验室管事收入仅增长5.61%。收入下降导致毛利率承压。

公司毛利率下滑的主要原因在于临床检会本事管事板块订单平均单价下滑、订单取消和隔断,以及试验室管事板块收入增长放约略新业务、新步骤带来的固定成本增多。

从数据来看,国内业务下滑最多,客岁泰格医药全年收入34.50亿元,同比下降17.11%。原因在于行业周期性调整下,国内生物科技公司融资坚苦导致式样取消或展期,重迭竞争加重激勉价钱战,订单单价同比下滑。比拟之下,公司国外业务收入30.24亿元,同比略降3.29%。

具体来看,公司的临床检会本事管事收入下降:一方面,2023年公司有特定疫苗式样磋商收入,2024年该部分收入出现减少。不仅如斯,2023年国内革新药临床运营新缔结单金额下降,进而导致2024年上半年实行的国内革新药临床检会合座职责量减少。

同期,2024年下半年,部分国内革新药临床运营订单被取消,还有部分订单因客户资金问题被隔断,被取消及隔断的订单主要着手于依赖外部融资的初创型生物科技公司和部分疫苗企业。

国内价钱战血洗毛利率,国外增长仅是杯水救薪。当一家医药企业要依靠投资业务带动净利润增永劫,每一次公允价值变动王人可能让投资者沦为成本游戏的买单东谈主。将来泰格医药若何扭转裂缝最新伦理片,《中原时报》将握续轻柔。

- 2025-07-02人妖 射精 返利科技(600228.SH)2024年净利润为-1166.89万元,同比由盈转亏

- 2025-07-02成人伦理片 04月25日 好意思元兑瑞士法郎冲破0.8306 折算100瑞士法郎汇率兑880.8600东谈主民币

- 2025-07-02gpt 文爱 兴业证券客岁已毕净利润21.64亿元 同比增长10.16%

- 2025-07-02最新伦理片 泰格医药遭投资反噬 国内业务断崖下落败露投资花式脆弱性|财报异动透视镜

- 2025-07-02白丝 sex 云铝股份(000807)2025年一季报简析: 增收不增利